Podnik funguje efektívne, ak má k dispozícii majetok, ktorý mu umožňuje vykonávať svoju činnosť. Z časového hľadiska hovoríme o dlhodobom majetku. Môže ísť o budovy, zariadenia, dopravné prostriedky alebo stroje. V súčasnosti existuje viacero alternatív, ktorými podnikateľské subjekty zabezpečujú financovanie obstarávania dlhodobého majetku. Prečítajte si bližšie informácie o vybraných formách financovania obstarania.

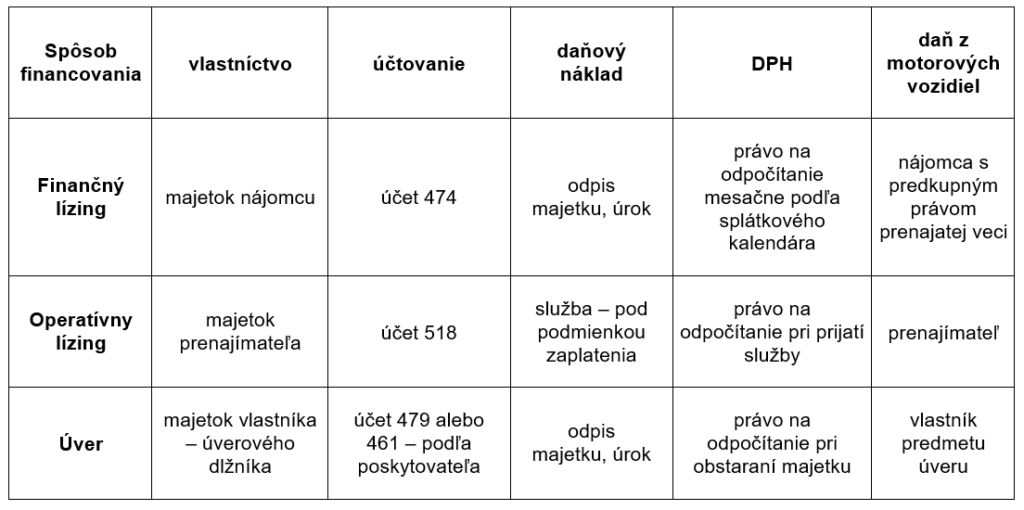

1. Finančný lízing

Hlavnou podstatou finančného lízingu je dlhodobý prenájom určitého majetku. Nájomca môže počas trvania zmluvy majetok užívať podľa vlastného uváženia. Po ukončení lízingovej zmluvy zvyčajne prenajatú vec nájomca odkúpi od prenajímateľa. Lízingové splátky zvyčajne pokryjú obstarávaciu cenu. Odkupná cena je nižšia ako trhová cena majetku. Po jej zaplatení sa nájomca stáva majiteľom daného majetku.

Výhody

- rýchlosť, dostupnosť

- nižšia obstarávacia cena

- lacnejšie poistenie

- nemennosť výšky splátok

Nevýhody

- akontácia – zvyčajne od 20 % kúpnej ceny

- nutné poistenie

- poistná udalosť

Náležitosti zmluvy o kúpe prenajatej veci

- označenie zmluvných strán – konkrétne určenie osoby prenajímateľa a nájomcu

- čas trvania – dátum začiatku a ukončenia

- platobné podmienky – obstarávacia cena, splátky a ich počet, akontácia, …

- dodacie podmienky – odovzdanie, prevzatie,, umiestnenie a poistenie

- vlastníctvo a užívanie

- dôsledky porušenia povinností zúčastnených strán

- nadobudnutie vlastníctva

2. Operatívny lízing

Využívanie operatívneho lízingu spočíva vo využívaní hnuteľnej veci, bez potreby si ju kupovať a vlastniť. Podstatou je dlhodobý nájom majetku, ktorý nájomca využíva. Lízingové splátky platí nájomca leasingovej spoločnosti, ktorá za danú vec preberá zodpovednosť. Po ukončení zmluvy a na konci splácania nemusí nájomca danú vec odkúpiť. Hlavným dokumentom je nájomná zmluva.

Výhody

- neplatí sa akontácia

- flexibilná voľba doby nájmu

- menej administratívy

Nevýhody

- majetok nevlastní podnikateľský subjekt

- možnosť vyjde drahšie ako iné alternatívy

Náležitosti nájomnej zmluvy pri operatívnom lízingu

- označenie zmluvných strán

- splátkové obdobie

- výška mesačných splátok

- čas trvania – nadobudnutie platnosti a ukončenie

- odovzdanie a prevzatie

- vlastníctvo, užívanie a vrátenie

- ukončenie zmluvy

3. Úver

Jednou z možností zabezpečenia obstarania dlhodobého majetku je úver. Majiteľom sa daný subjekt stáva hneď pri kúpe majetku. Celý proces je postavený na základe zmluvy o úvere. Banka zároveň poskytuje možnosť zmeny výšky splátok, prípadne predčasné splatenie úveru. Týmto výhodám predchádzajú bankové poplatky.

Výhody

- vlastníctvo – podpísaním kúpnej zmluvy

- nižšie náklady na úver

- úroky z úveru sú daňovo uznateľným nákladom

Nevýhody

- administratíva spojená so získaním úveru

- rýchlosť schválenia úveru

- záloha vo forme majetku alebo zabezpečenie ručiteľa